- Home

- 固定資産税等適正化コンサルティング

固定資産税等適正化コンサルティング

事業用不動産オーナー様!!

建設を計画する際に固定資産税を見直しませんか

今のまま竣工すると固定資産税を払いすぎる可能性が…

オフィスビル・賃貸マンション・ホテル・倉庫等事業用でオーナー様所有であれば対象

※ 対象外物件の場合もあります

一度ご相談ください!! 相談 → ご提案書は無料

本スキームの根拠

地方税法第343条第10項

家屋の附帯設備(家屋のうち附帯設備に属する部分その他総務省令で定めるものを含む。)であつて、当該家屋の所有者以外の者がその事業の用に供するため取り付けたものであり、かつ、当該家屋に付合したことにより当該家屋の所有者が所有することとなつたもの(以下この項において「特定附帯設備」という。)については、当該取り付けた者の事業の用に供することができる資産である場合に限り、当該取り付けた者をもつて第1項の所有者とみなし、当該特定附帯設備のうち家屋に属する部分は家屋以外の資産とみなして固定資産税を課することができる。

↓

事業用不動産のみ所有者と付帯設備(=償却資産)の所有者を別にして固定資産税を支払うことができる。

↓

自治体は、賦課課税(躯体設備+付帯設備等)

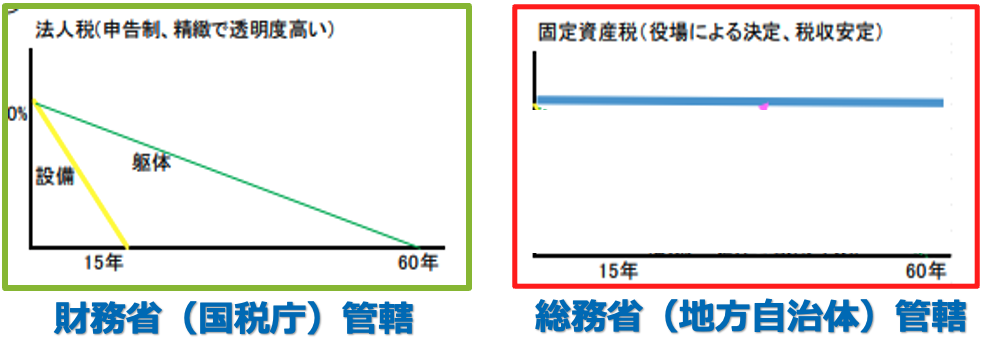

法人税と固定資産税の耐用年数(RC造)

↓

付帯設備の耐用年数が考慮されていない

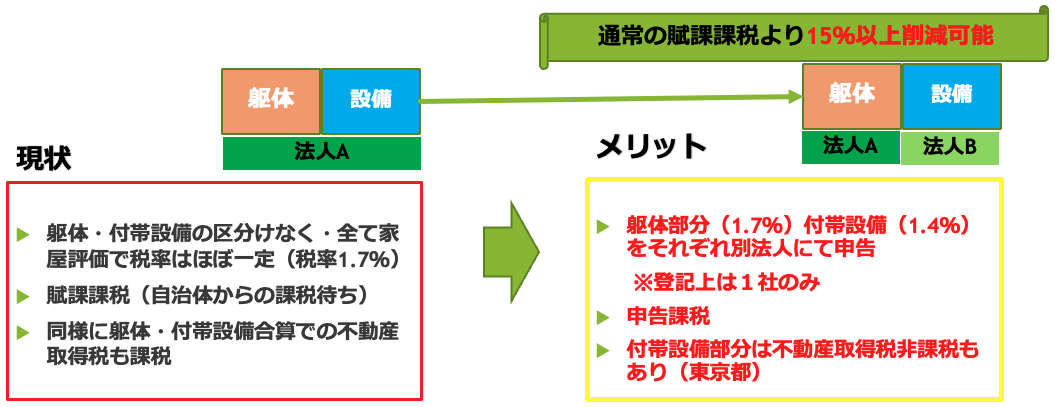

固定資産税の手続き上の現状とご提案スキーム

躯体と付帯設備を別名義で分離届出

- 合法的(地方税法第343条第10項に基づき構築)

- 不動産鑑定士を中心とした士業グループ「タウンエステート協同組合」がビジネス特許取得済のスキームで全面サポート

- 企画書作成迄は無料。万が一役所から認められない場合は着手金等全額返金!

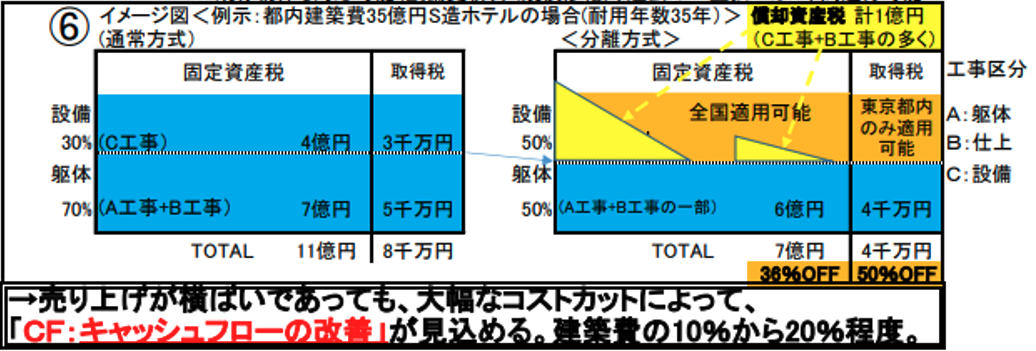

ご提案スキームイメージ図

某大手ホテルチェーン実例

その他メリット及び留意点

- 個人の居宅、分譲マンション、公共系建物(JA・社会福祉法人等)は不可。

- 当初3〜4年程度は通常方式よりも高く、それ以降は逓減化。

- 役場と特別な交渉が必要な為、当組合に一任下さい。申込書類作成が各物件にて作成が必要です(再提出の場合は不受理となる可能性あり)。

- 消費税還付・補助金等の扱いは別途ご相談。

- 都市計画税が不要に。

- 既存物件も対応可能(設備更新・大規模改修)。過去5年間の還付も可能です。

- キャッシュフロー改善により、高値での売却が可能となります。

- 登記上は1社のみ。変更は不要。

- 法人A・B間で賃貸借契約を締結して頂きます。

- 手数料の支払い方法等もご相談。

具体的スキーム

- 企画書作成事前資料の提示をお願いします。

①詳細見積書 ②平面図 ③立面図 ④建築概要書 ⑤外部内部仕上表 - タウンエステート協同組合ご紹介。詳細を説明

- タウンエステート協同組合より企画書を提示。

- 採択の場合、別途「契約書等」を締結、着手金振込確認後作業開始

弊社が御社とタウンエステート協同組合間の調整役をさせて頂きます。

(費用は不要)

実績事例

広島県内倉庫案件

(S造 耐用年数35年)

総工費:205,000千円

固定資産税総額(35年間)55,602千円 → 43,197千円

削減額12,405千円

(削減率22.3%)

愛知県内店舗案件【事業用借地権付】

(S造 耐用年数20年)

総工費:450,000千円

固定資産税総額(20年間)79,581千円 → 56,913千円

削減額22,668千円

(削減率28.5%)

福岡県内オフィスビル案件

(S造 耐用年数45年)

総工費:217,934千円

固定資産税総額(45年間)46,501千円⇒30,127千円

削減額16,374千円

(削減率35.2%)

静岡県内ホテル案件

(SRS造 耐用年数45年)

総工費:13,500,000千円

固定資産税総額(45年間)5,675,681千円⇒3,440,434千円

削減額2,226,247千円

(削減率39.2%)

INFORMATION

-

2024.1.4

新年のご挨拶 -

2023.12.29

年末年始休暇のお知らせ -

2023.8.10

夏季休暇のお知らせ -

2023.1.5

新年のご挨拶 -

2022.12.23

年末年始休暇のお知らせ